共働き夫婦が月々10万円の住宅ローン返済がきついと後悔する理由|失敗しないポイント・理想的なローンの組み方など解説

「はじめてのマイホーム購入。共働きだけど、月々10万円の住宅ローン返済計画で大丈夫?」と不安を感じていらっしゃる方へ。

「月々10万円の住宅ローンの返済がきつい」と後悔しないためにも、以下のようなポイントを意識して無理のない返済計画やトータルコストを下げる工夫をすることが重要です。

- ライフステージに応じた資金計画を立てる

- 光熱費を下げられる住宅を建てる

今回は光熱費を下げられる高気密・高断熱住宅の施工実績が豊富な茨城県鹿行エリアの工務店『IK-HOME』が以下のポイントを中心に、住宅ローンの返済計画で失敗しないためのポイントを紹介します。

- 月々10万円の住宅ローン返済がきついと感じる理由を解説します。

- 月々10万円の返済が無理なくできる世帯年収の目安は550~600万円です。

- 住宅ローンで失敗しないためのポイントを紹介します。

共働き夫婦が住宅ローンを組む際の注意点がわかります。ぜひ最後までごらんください!

目次

共働き夫婦が月々10万円の住宅ローン返済がきついと感じる理由

ライフスタイルの変化や世帯年収に対する返済額の割合など様々な理由で、共働きでも月々10万円の住宅ローンの返済がきつく感じることがあります。

実際に月々10万円の返済がきついと感じるケースをそれぞれ見ていきましょう。

世帯年収に対して返済額が大きすぎる

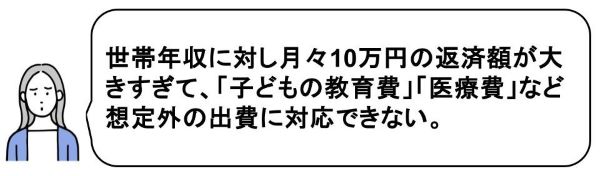

はじめに、世帯年収に対して返済額が大きすぎる場合は、共働きでも月々10万円の住宅ローン返済がきついと感じる可能性があります。

世帯年収と返済額のバランスがとれていないと、何事もなければ返済できても、想定外の出費があった場合に返済がきつくなります。

家計全体の想定される支出も考慮し、予期せぬ出費にも対応できるように返済額を決めましょう。

ちなみに、住宅ローンの返済以外の住宅の維持管理費には以下のようなものがあります。

| 住宅ローン返済以外に発生する費用 |

|---|

| ・固定資産税・都市計画税 ・管理費・修繕費など(マンションの場合) ・住宅保険料 ・駐車場代 ・住宅の維持管理費(修繕費) |

住宅ローン金利が上昇した場合に返済がきつくなる

次に、変動金利・一定期間限定の固定金利を選択した場合には、金利変動にともなって住宅ローンの返済額が増加し、共働きでも住宅ローン返済を負担に感じる状況になるケースがあります。

住宅ローン金利が上昇し返済額が増加することで、家計を圧迫する可能性があります。

金利上昇へのリスクヘッジをするなら、全期間固定金利型を選ぶこともできますが、金利が低い変動金利型も魅力的で、悩ましいところです。

こちらについては、最終章の「夫共働き婦の住宅ローンは固定金利・変動金利どちらを選ぶべき?」でくわしく解説しております。

金利の動向に注意し、ライフプランに合わせた計画を立てましょう。

老後の返済がきつい

最後に、住宅ローン返済期間が退職後まで及ぶ場合には、「家計の中から住宅ローン返済のやりくりをするのが難しい」と感じる状況になることがあります。

老後に、年金から住宅ローンの返済をするような状況になると、返済がきつくなります。

十分な貯蓄ができないようなら、住宅ローンは65歳以内に完済するように返済計画を立てましょう。

IK-HOMEは、資金計画もご相談いただける工務店です。

なかなかモデルハウスへお越しいただくことが出来ない方へ向けて、オンライン相談も行っておりますので、ぜひお気軽にご相談ください♪

〈資料請求、モデルハウス見学ご予約〉

〈家づくり相談会ご予約〉

〈オンライン相談ご予約〉

※電話営業や訪問営業などのしつこい営業はしておりません。お気軽にお問い合わせください。

〈施工エリア:茨城県鹿行エリア〉

鹿嶋市・神栖市・行方市・潮来市・鉾田市の5市町村

※隣接地域での建築はご相談下さい。

月々10万円の返済が無理なくできる世帯年収の目安は550~600万円

住宅ローンの適正な返済額は、世帯の事情によって異なりますが、返済負担率を目安にしましょう。

フラット35利用者調査によると、注文住宅融資利用者の全国平均は以下のとおりです。

| 世帯年収 | 6,237,000円 |

| 建設費 | 37,152,000円 |

| 融資金 | 2,9672,000円 |

| 1ヶ月当たり予定返済額 | 102,500円 |

| 総返済負担率 | 21.9% |

〈引用〉住宅金融支援機構ホームページ「フラット35利用者調査」調査結果データ2022年度調査結果18ページ

一般的に無理なく返済できる返済負担率の目安は手取り収入の20~25%と言われています。

額面収入ではなく、手取り収入と考えると、月々10万円の返済を無理なく行うには、概ね世帯年収550~600万円以上を目安としましょう。

住宅ローンの返済で失敗しないためのポイント

あとになって、「月々10万円の返済がきつい・・」と後悔しないためにも、住宅ローンの月々の返済額について以下の点を意識しましょう。

将来的なライフプランも考慮して資金計画を立てる

例えば、住宅ローンを組む際は共働きでも、「お子様が生まれた」などの事情で夫婦の一方が仕事を辞めざるを得なくなり、将来的に世帯収入が減少し、月々10万円の返済がきつくなることも考えらます。

しっかりと将来的なライフプランを検討し、収入の減少などに柔軟に対応できる資金計画を立てることが重要です。

住宅ローンの返済期間を長くする

当然ですが、住宅ローンの返済期間が長いほど月々の返済額は小さくなり、家計の負担を軽減できます。

ただし、返済期間が長くなるほど総返済額は増加することに注意しましょう。

以下の表は、返済期間による総返済額の変化を示したものです。

(例)フラット35 借入額:3,000万円 元利均等 金利:1.84%の場合

| 返済期間 | 毎月返済額 | 総返済額 |

|---|---|---|

| 35 | 9.7万円 | 4,072万円 |

| 30 | 10.9万円 | 3,907万円 |

| 25 | 12.5万円 | 3,745万円 |

引用元:住宅金融支援機構ホームページ「フラット35ローンシュミレーション」を利用してノークホームズが試算

住宅ローンを組む際に資金的に余裕がなければ、最長の返済期間でローンを組んで資金に余裕ができたら繰り上げ返済する方法もおすすめです。

以下の記事では注文住宅の費用相場や注意点などをくわしく紹介していますのでぜひごらんください。

>鹿嶋市の工務店で注文住宅を建てたい!費用相場と注意点・後悔しないポイントとは

月々の返済額は額面収入ではなく手取り収入で考える

住宅ローンを組む際に世帯年収をベースに計画するのが一般的ですが、額面収入で考えてしまいがちなので注意しましょう。

一般的に、手取り収入は額面収入の75~85%と言われています。

| 額面収入 | 手取り収入 | 月々の返済額の目安 |

|---|---|---|

| 450万円 | 337.5~382.5万円 | 7~8万円 |

| 550万円 | 412.5~467.5万円 | 8.5~9.7万円 |

| 600万円 | 450~510万円 | 9.3~10.5万円 |

| 750万円 | 562.5~637.5万円 | 11.7~13.2万円 |

無理なく返済できる月々の返済額を試算すると、概ね上記のようになりますので、参考にしてください。

省エネ住宅を建てて光熱費を下げる

2025年4月から省エネ基準が義務化されますが、マイホームの断熱性・気密性を高めることで冷暖房効率を向上できます。

冷暖房費は生活に必須の光熱費に大きく影響するため、冷暖房費削減によって住宅ローンを含む家計の固定費全体を調整できます。

このように、住宅ローンの負担の軽減という観点からも高気密・高断熱住宅を建てることをおすすめします。

以下の記事では、省エネ性能の高いZEH住宅の概要をくわしく紹介していますので、ぜひごらんください!

茨城県鹿行エリアで「高気密・高断熱住宅」を検討中の方は、IK-HOMEにお問い合わせください。

冷暖房効率を高め年間を通して快適に過ごせる住宅を提案いたします。

〈資料請求、モデルハウス見学ご予約〉

〈家づくり相談会ご予約〉

〈オンライン相談ご予約〉

※電話営業や訪問営業などのしつこい営業はしておりません。お気軽にお問い合わせください。

〈施工エリア:茨城県鹿行エリア〉

鹿嶋市・神栖市・行方市・潮来市・鉾田市の5市町村

※隣接地域での建築はご相談下さい。

共働き夫婦の住宅ローンの名義

共働き夫婦の場合、住宅ローンを夫のみにするか共有名義にするかは悩みどころですよね。

ここでは、それぞれのメリット・デメリットについて紹介します。

住宅ローンを夫のみにするメリット・デメリット

住宅ローンを夫のみにするメリット・デメリットは以下のとおりです。

| メリット |

|---|

| ・夫のみの収入で返済できる ・離婚時・相続時のトラブルを回避しやすい |

| デメリット |

| ・借入額の上限が少ない ・住宅ローン控除の対象が1人になる |

住宅ローンを共有名義にするメリット・デメリット

住宅ローンを共有名義にすることで以下のようなメリット・デメリットがあります。

| メリット |

|---|

| ・借入上限額が高い ・相続税対策になることもある |

| デメリット |

| ・片方の収入が減ると返済が苦しくなる ・売却に手間がかかる |

共働き夫婦が月々10万円の住宅ローン返済についてのQ&A

最後に、共働き夫婦が月々10万円の住宅ローン返済することを想定している場合に、よくある質問・回答を紹介します。

共働き夫婦の住宅ローンは固定金利・変動金利どちらを選ぶべき?

固定金利は、金利上昇のリスクを避けられる分、変動金利と比べ金利が高い傾向があります。

一方で、変動金利は金利が低い傾向がありますが、金利上昇により返済額が高くなるリスクがあることがデメリットとして挙げられます。

それぞれ、メリット・デメリットがあるので一概にどちらがよいとは言えませんが、住宅金融支援機構が実施した「住宅ローン利用者調査(2023年4月調査)」によると、概ね7割の方が変動型を選択しています。

共働き夫婦の住宅ローンは元利均等返済と元金均等返済どちらを選ぶべき?

「元利均等返済」とは、元金と利息を均等に返済する方法のことを指し、「元金均等返済」とは、元金のみを均等に返済する方法のことです。

返済額が一定である元利均等返済に対し、元金均等返済は最初は支払いが多いですが、返済額が徐々に減っていくので家計にゆとりがある世帯は元金均等返済がおすすめです。

まとめ

共働きで月々10万円の住宅ローン返済に後悔しないためには、将来のライフプランも見込んだうえで、世帯年収に見合った住宅ローンを組むことが大切です。

また、マイホームを建てた後は、住宅ローン以外の諸費用や急な出費などが家計を圧迫することがあるので、コストがかからない住宅を建築することも重要です。

例えば、高気密・高断熱住宅なら年間のランニングコストを抑えることができるのでおすすめです。

今回紹介した情報を参考に、無理のない住宅ローンの返済計画を立てていただければ幸いです。